軽自動車を購入した場合、強制的に加入が義務付けられている自賠責保険とは別に、補償が充実している「任意保険」に加入するのが一般的です。

ただし、各損害保険会社によってサービス内容が異なるため、支払う保険料がバラバラですし、加入する方法によっても保険料が変わってきます。

今回は、軽自動車の任意保険相場や加入方法について紹介していきます。

任意保険の販売方法と違いについて

任意保険に加入するには、損害保険会社が運営している全国の各店舗で加入することができる「代理店型」と、電話やインターネットから簡単に加入することができる「通販型」の2種類の加入方法があります。

ここでは、代理店型と通販型の販売方法や違いについて説明していきます。

代理店型の任意保険とは?

代理店型の任意保険とは、損害保険会社が全国に店舗を構えている代理店を介して加入する自動車保険のことを言います。

代理店型は、ユーザーと担当者が直接対面するスタンスのため、任意保険の補償内容や特約などについて、細かく相談することができます。

そのため、保険の知識がない方でも安心して任意保険に加入できるメリットがあります。また、事故を起こしたときには、代理店の担当者が直接対応をしてくれるのも、代理店型の良いところです。

軽自動車の任意保険について、全てのことを任せたい方には、代理店型の加入のほうが向いているのではないでしょうか。

通販型の任意保険とは?

通販型の任意保険とは、代理店を介さずユーザーが直接損害保険会社と契約を行う自動車保険のことを言います。

通販型の任意保険は、店舗を構える必要がないため、大幅に抑えたコストを保険料に還元することができます。また、補償条件を細かく設定することで、更に保険料を安くすることもできます。

通販型は、スマートフォンやパソコンから手軽に任意保険の契約が行えるため、時間を節約したい方や、保険料を安く抑えたい方にピッタリな任意保険です。

軽自動車の任意保険の料金比較

軽自動車は、他の車種と比べて事故率が低いため、保険金を支払う可能性が低いことから、任意保険料が安く設定されています。

では、代理店型と通販型の保険料では、どちらが安いのでしょうか?代理店型と通販型の月額保険料をシミュレーションしたので、比較した結果を紹介します。

| 項目 | 代理店型 | 通販型 |

|---|---|---|

| 車両保険なし | 3,200円/月×12回 | 2,360円/月×12回 |

| エコノミー車両保険 | 4,670円/月×12回 | 3,200円/月×12回 |

| 一般車両保険 | 5,860円/月×12回 | 4,320円/月×12回 |

- 加入車種:5BA-MH85S(ワゴンR)

- 初年度登録:2021年(令和3年)1月

- AEBの有無:あり

- 使用目的:日常・レジャー

- 運転者年齢条件:26歳以上補償

- 運転免許証の色:ブルー

- 記名被保険者年齢:34歳以下

- 運転者限定:なし

- 車種:軽自動車(5ナンバー)

- 運輸支局:品川

- 等級:10等級

- 事故有係数期間:0年

- 年間走行距離:10,000km

- インターネット割引:あり

- 証券不発行割引:あり

- 対人賠償:無制限

- 対物賠償:無制限

- 他車運転特約:あり

- 人身傷害保険:3,000万円

- 車両保険:115万円

- 免責金額:5-10万円

ほぼ同じ条件で代理店型と通販型の保険料を比較しましたが、通販型の月額保険料が圧倒的に安いことが分かります。今回は、比較しやすい同じグループ会社でシミュレーションを行いましたが、大手損害保険会社であれば保険料の差も少ないため、相場の目安になるはずです。

代理店型は通販型よりも月額保険料が約1.3~1.5倍も高く、代理店型で車両保険なしで加入するのであれば、通販型のエコノミー車両保険に加入することができます。

また、免許を取得して間がない20代の方は、事故率が高い年齢のため、任意保険料は更に高くなります。それとは逆に35歳以上の方は、事故率が低い年齢に加えて任意保険の等級も進んでいる方が多いため、任意保険料は安くなります。

任意保険の選び方は?

軽自動車を所有した時点で、ほとんどの方が任意保険に加入しているはずです。

任意保険の契約期間は一年毎ですが、保険の満期がきても他の損害保険会社に乗り換える方は少なく、そのまま同じ損害保険会社で継続契約する方が多いのではないでしょうか。

任意保険は、各損害保険会社によって保険料やサービス内容が異なるため、満期が近づいた際には、現在加入している保険内容を見直すことをおすすめします。

ここでは、任意保険の選び方について紹介します。

ひろし

ひろし毎月かかる自動車保険を見直すことは、節約にもなるので、非常に大事なことです!

補償は大丈夫?

任意保険で大切なのは「保険料」かもしれませんが、事故を起こしたときに保険金が支払われない任意保険では、何の意味もありません、

対人賠償や対物賠償の保険金「無制限」は常識になっていますが、自賠責保険で補償されない自分や同乗者の補償も大切です。

保険料の安さに拘るあまり、大切な補償を軽視する傾向にあるため、満期を迎える方やこれから任意保険に加入される方は、補償内容をしっかりと確認した上で契約するようにして下さい。

対人賠償や対物賠償以外で、大切な補償は以下の保険です。

- 人身傷害補償保険:自分自身や同乗者の病院代や休養期間の収入などを補償する保険で、3,000万円が一般的です。

- 搭乗者傷害保険:自分自身や同乗者が死傷したときの入院や通院費が保険金として支払われる保険。

- 車両保険:自分の軽自動車を修理するための保険で、設定によっては買い替えが可能な金額の保険金が支払われる。

- 弁護士費用特約:損害保険会社では示談交渉ができない事故案件に対して、弁護士に示談交渉を委任することができる特約です。

人身傷害補償保険に加入していれば、搭乗者傷害保険に加入する必要はありませんが、過失割合が未確定の段階でも保険金を受け取れるのが搭乗者傷害保険の特徴です。

事故を起こしたときには、相手の車は対物賠償保険で修理や買い替えが可能ですが、自分の車は車両保険に加入していないと保険金は1円も貰うことができません。そのため、車両保険に加入していない車で事故を起こした場合、修理代や買い替えに必要な金額は全額実費になります。

車両保険には、事故や盗難・災害などでも保険金が支払われる「一般車両保険」と、車とぶつかった事故のときだけ保険金が支払われる「エコノミー(車対車)車両保険」の2種類があります。

当然ですが、車両保険は保険料も高くなるため、乗っている軽自動車の価値を考えた上で加入するようにして下さい。全ての事故に対して損害保険会社が示談交渉を行える訳ではなく、追突事故のような相手に100%過失がある事故でも、損害保険会社は示談交渉が行えません。

このような損害保険会社が示談交渉を行えない事故でも、弁護士費用特約に加入していれば、全ての示談交渉を弁護士に委託することができます。

他にも色々な補償や特約が用意されていますが、全てに加入する必要はないため、保険料が高くなり過ぎない程度で補償や特約に加入することをおすすめします。

代理店型と通販型の違いは?どちらを選ぶ?

代理店型と通販型の違いは、「任意保険料が違う」「任意保険への加入方法が違う」「事故を起こしたときの処理が違う」などがあります。

保険料だけで選ぶなら価格の安い通販型が良いかもしれませんが、保険料だけを基準にするのは大変危険ですから、しっかりと補償内容なども考慮した上で選ぶようにして下さい。

| 項目 | 代理店 | 通販型 |

|---|---|---|

| 任意保険料 | 店舗コストや代理店手数料が、保険料に含まれている。 | 代理店手数料の必要がないため、代理店型よりも保険料が安い。 |

| 加入方法 | 損害保険会社に代わって、代理店の担当者が任意保険の契約を行う。 | ユーザーと損害保険会社が、直接任意保険の契約を行う。 |

| 事故の際 | 代理店の担当者が、損害保険会社の窓口となって事故処理を行う。 | ユーザーが直接損害保険会社の専任担当とやりとりを行う。 |

| メリット | 入っておくと良い商品などの、適切な提案を受けることができる。 | 必要な商品だけを選ぶことで、保険料を最小限に抑えることができる。 |

| デメリット | 人間関係が構築されるため、保険会社の乗り換えがしにくくなる。 | 寄り添うようなサービスは受けられないことや、年間走行距離などの制限がある。 |

代理店型の任意保険は、担当者と直接話ができるため、分からないことや不安に思うことなどを気軽に相談することができます。特に20代の若い方は、任意保険の知識も乏しいため、補償内容や契約について代理店のサポートを受けれたほうが良いと思います。

代理店型の任意保険が合う方は、「任意保険に詳しくない方」「サポートを必要としている方」「任意保険の知識が低い20代の若い方」「対面を希望する方」などです。

通販型の任意保険は、電話やパソコンから直接損害保険会社へ申し込みを行うため、ある程度の知識が求められます。もちろん、任意保険の知識がない方でも問題なく加入することはできますが、補償内容や特約など聞きなれない言葉も多いため、自分で調べてしっかりと内容を把握しなければいけません。

通販型の任意保険が合う方は、「安い保険料を求める方」「簡単に手続きを行いたい方」「任意保険の知識が多少ある方」などです。

どちらの任意保険にもメリットとデメリットがあるため、自分に合った加入方法を選ぶようにして下さい。

任意保険の注意点は?

任意保険の加入状況によっては、等級の引継ぎや継続契約ができないケースがあります。任意保険の加入や乗り換えなどで注意する点を紹介します。

年間走行距離が決まっている契約

通販型の任意保険に加入する場合は、年間走行距離を契約時に決めなければいけません。

年間走行距離が少ない方は、車を運転する頻度が少ないため、事故を起こす確率も下がることから保険料が安く、逆に年間走行距離が多い方は事故率も増すため、保険料が高くなります。

ここで注意しなければいけないのは、保険料を安く抑えるために走行距離を短く設定してしまうと、超過した走行距離分の差額を支払うことになります。

保険料を安く抑える意味がなくなるので、超過しない程度で契約するように注意して下さい。

等級の引継ぎ

任意保険の等級は、引継ぎができる期間が決まっています。7等級以上の任意保険は、満期日や解約日から新たに保険が始まる期日まで「8日以上」間隔をあけてしまうと、等級の引継ぎができません。

損害保険会社を変更する場合は、現在加入している任意保険の満期に合わせて乗り換えることをおすすめします。また、通販型の損害保険会社など、満期日や解約日以外の等級引継ぎができない場合があるので注意して下さい。

保険期間中の乗り換え

現在加入している任意保険の契約が1年契約の場合は、代理店や損害保険会社に連絡をしなくても自由に乗り換えることができます。ただし、自動で契約更新できる「自動継続特約」などで契約を行っている方は、自動継続特約を解除しなければいけないため、代理店や損害保険会社に連絡する必要があります。

また、保険加入期間中に事故を複数回起こして保険金を受け取っている方などは、任意保険の継続や乗り換えができないことがあります。1年以内に事故を起こして保険金を受け取っている方は、乗り換えや継続に影響がでるので注意して下さい。

改正保険業法の概要

2016年5月29日に「改正保険業法」が施行されましたが、どのような法律なのか?分からない方が多いのではないでしょうか?

この改正保険業法は、任意保険の販売方法などを厳しく規制するための法律で、商品の情報を正しく提供する「情報提供義務」や、顧客の意向を把握して販売を行う「意向把握義務」など、いい加減な説明や高額商品の押し売りを防止する役割があります。

それぞれの義務について簡単に説明します。

情報提供義務

- 保険商品の内容や保険料など、加入に必要な情報を分かりやすく提供すること。

- 顧客が注意すべき情報や、告知しなければいけない情報などの注意喚起を行うこと。

- 都合の良い商品だけではなく、顧客に有益な情報を提供すること。

苦手意識を持っているユーザーが多い保険商品は、虚偽の説明や保険料の相場などが明確ではないため、ユーザーが騙されないように厳しく規制されています。

代理店や損害保険会社は、保険を勧める際には利益に拘る営業ではなく、根拠を踏まえた商品説明を行い、ユーザーが納得した上で契約を行うよう努めなければなりません。

意向把握義務

- 顧客の意見や意向を把握した上で、保険プランを提案すること。

- 顧客と意見が分かれた際には、その経緯などを分かりやすく説明すること。

- 契約を確定する際には、契約内容に間違いがないことを最終的に確認すること。

意向把握義務は、ユーザーの思いや意見を聞いてから、おすすめのプランなどを作成して商品の提案を行わなければいけません。

ごく当たり前のように感じますが、営業マンによっては、ユーザーの思いに反した高額な商品を売りつけることも珍しくありません。

このようなことが起こらないように、「何故この商品を勧めるのか?」「勧める商品を購入すると、どのような利点があるのか?」など、分かりやすく説明する義務があります。

軽自動車とは言え、任意保険も色々な特約を付けることで、高額な保険料になりがちです。ユーザーの意向を親身に受け取り、ユーザーが納得できる任意保険を販売する義務が代理店や損害保険会社にはあります。

軽自動車の任意保険選びにおすすめサービス!

ひろし

ひろし保険選びで悩んでいる方は、保険スクエアbang!を利用してみるのが良いでしょう!保険スクエアbang!について紹介します。

保険スクエアbang!について

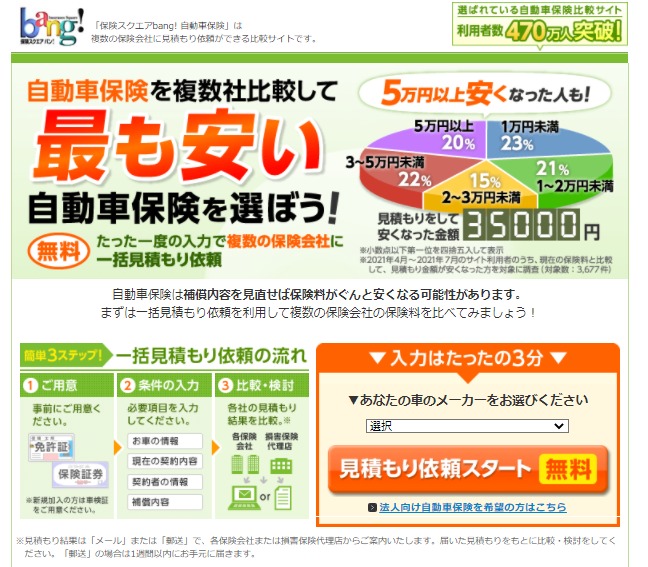

保険スクエアbang!は、登録している損害保険会社に対して「最大16社」まで、一括で保険見積を依頼することができる保険の一括見積サイトです。

一括見積を行うのは無料で、大手損害保険会社はもちろんのこと、国内の主要な損害保険会社が多く登録しているため、保険料の相場を確認する上でも非常に便利なサイトです。

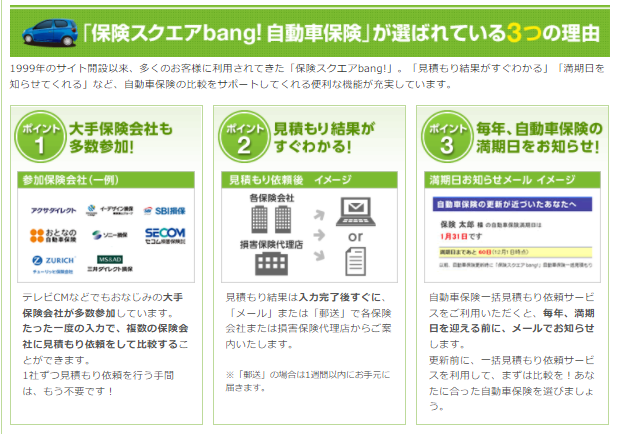

保険スクエアbang!はなぜ選ばれる?

保険スクエアbang!が多くのユーザーに選ばれる理由は大きく3つのポイントがあります。

- 大手保険会社が多数参加

- 見積もり結果がすぐに分かる

- 毎年、自動車保険の満期日を教えてくれる

特に大手保険会社が多数参加しており、そのなかで1番自分にあった保険会社を無料で簡単に見つけることができるといった点がサービスを利用するうえで、1番のメリットかと思います。

ひろし保険スクエアbang!を使って、自動車の保険料が5万円以上も安くなった人もいるそうです!

ひろし

ひろし今、保険料の無料一括見積もりを利用すれば、上記のような弁護士相談サービスの特典プレゼントがあるみたいなので、さっそく無料見積もりをしてみましょう!

まとめ

軽自動車の任意保険には、代理店型と通販型の2種類があり、補償面やサービス内容にはそれほど大差はありません。保険料の安い通販型は、事故を起こしたときの対応力が低いと言われていますが、代理店型と変わらぬロードサービスが付帯されているので問題ありません。

ただし、保険料が安い通販型は、走行距離の制限などがあるため、通勤や仕事で軽自動車を使っている方は逆に保険料が高くなるケースもあります。

各損害保険会社の公式サイトから保険料のシミュレーションを行い、現在支払っている保険料と比較して下さい。シミュレーション結果で保険料が安く出た場合は、保険料を節約できるサインですから、任意保険の乗り換えを考える必要があります。

補償内容やサービス内容は、各損害保険会社でそれほど大きな差はないので、最安値の損害保険会社を見つける方法として「保険スクエアbang!」の利用をおすすめします。